|

※クリックで全体表示。

|

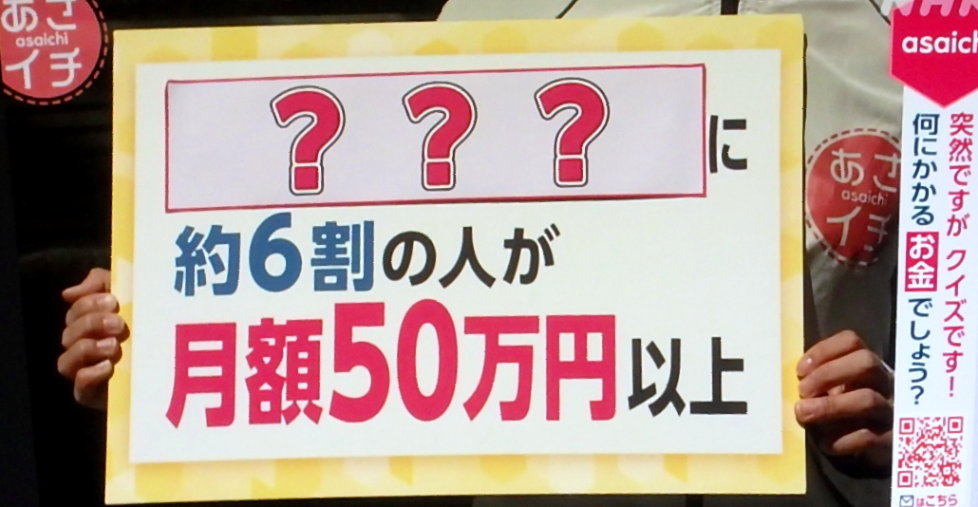

4月30日のNHK『あさイチ』で、放送の冒頭、 ●あるものに対しておよそ6割の人が月に50万円以上払っているそうなんですが、何だと思われますか? というクイズが出題された。そのあとすぐに「ヒントは、ある病気に関係しているもの」と補足された。 正解は「がんの治療にかけた薬剤費」。去年発表された代表的な17種類の進行がん患者約15000人を調査したところ、そのうちの約6割が50万円以上の薬剤費をかけていたことが分かったとのことであった。 もっとも冒頭の「およそ6割の人があるものに対して月に50万円以上払っている」というのは、「日本人全員の6割が50万円以上払っている」という意味にとれてしまう。じっさいは進行がん患者の6割という意味であり、

とはいえ、じっさいにがんに罹ると、保険適用や高額療養費制度では補えないような負担も少なくない。じっさいにがんにならないと気づかない点を分かりやすく解説してくれたという点では有益な放送であった。↓の記事参照。 |