|

※クリックで全体表示。

|

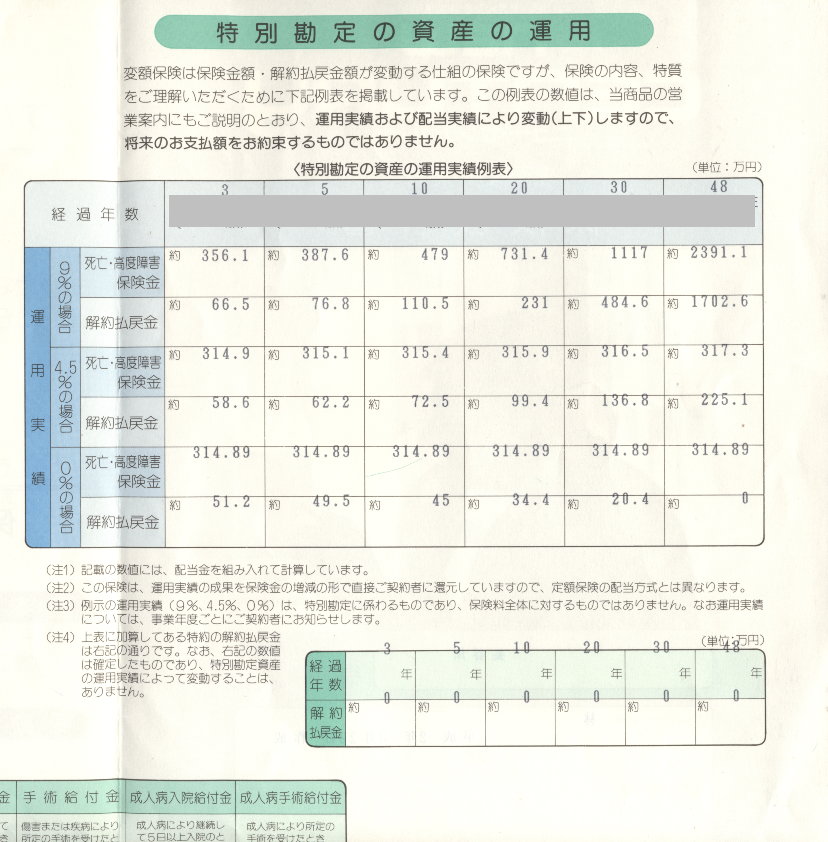

1990年頃の変額保険の試算書。保険料を60万払い込んだ場合、48年後には

この表の凄いところは、運用実績を9%、4.5%、0%という3通りで試算していたこと。低金利時代のいま、同じ試算表を示したら誇大広告として指導を受けることになりそうだが、当時は4.5%ぐらいの運用は当然だと思っていた。 なおこの試算をした生命保険会社はその後経営破綻し、別会社に引き継がれた。それとともに死亡保険金や解約払戻金は一方的に引き下げられ、少なくとも解約払戻金として受け取ると不利になる状態が続いている。昨年来、日経平均がすでにバブル期の最高値を超えている中、まことに不本意な運用であり、私はこのことをもって「生命保険はぼったくり」という固い信念をいだくことになった。 |