【連載】最近視聴したYouTube動画(3)旧NISAの売却は期間内に行うべきか、自動移管でもよいか?

昨日に続いて、YouTube動画で取り上げられていた新NISAの話題。本日は、旧NISAから新NISAへの移し替えについて考察する。といっても旧NISAの制度の範囲で行われていた自動移管(ロールオーバー)は適用されないので、手段としては、

- 旧NISAの期限内に早めに売却し、新NISA対象投信を新規に購入する。

- 旧NISAの期限終了までそのまま保有し、期限終了後に特定口座に自動移管されたあとで適宜売却して新NISA対象投信を購入する。

という2つが考えられる。私自身はどちらも大差ないと思い、結果的に2.の「放置」を選んでしまったが、最近視聴したYouTube動画から、条件によっては1.のほうがお得になるケースがあることが分かった。なお私はNISAで株は買っていないので以下はすべて投信の話題となる。また「つみたてNISA」は含まない。

まず、

●【新NISAで節税!】移行時の税金を賢く避けろ!含み損は売れ!一般・つみたてNISAの人向け【節税・投資戦略・ニーサ改正/成長投資・積立枠/非課税期間終了/ロールオーバー・移管とは/わかりやすく】

で紹介されていた例は以下の通り【要約・改変あり】。

まず「自動移管(ほったらかし)」でお得になる場合:

- 旧NISAで投信を120万円購入

- 期間終了時に200万円に値上がり

- 自動移管により特定口座で200万円分を機械的に購入

- その後300万円に値上がりした時点で売却

というケースがあった。この場合、売却益は300万−200万=100万円と見なされる。旧NISAを使わなかった場合は当初購入時の120万円から300円までの値上がり分180万円が課税対象となるのでかなりお得。

次に、自動移管で損をする場合【不本意に多く課税される場合】:

- 旧NISAで投信を120万円購入

- 期間終了時に50万円に値下がり

- 自動移管により特定口座で50万円分を機械的に購入

- その後130万円に値上がりした時点で売却

上記のケースでは売却益は130万−50万=80万円と見なされる。当初購入時のコストは120万円だったので本来は10万円しか利益が出ていないのに不本意に多く課税されたことになる。

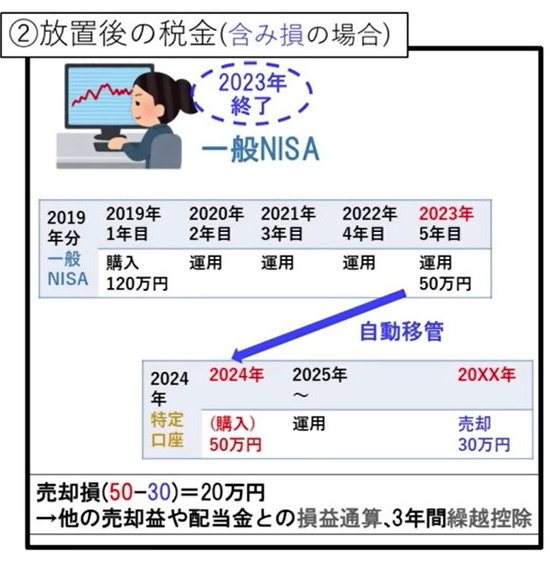

もう1つ、以下のようなケースが紹介されていた。

- 旧NISAで投信を120万円購入

- 期間終了時に50万円に値下がり

- 自動移管により特定口座で50万円分を機械的に購入

- その後30万円に値下がりした時点で売却

上記のケースでは、当初120万円で購入した投信が30万円まで値下がりとなっていて目も当てられない惨状になっている。しかも実質的には90万円の売却損になっているのに、損益通算できるのは50万−30万=20万円に限られてしまう。

以上をふまえてこの動画では、以下のように損得を分類しておられた。

- NISA期間終了時に含み益があった場合

- 終了時に売却→非課税

- 自動移管(放置)後に値上がりした場合→本来より少な目の課税

- 自動移管(放置)後に値下がりした場合→本来より多めの売却損となり損益通算でお得

- NISA期間終了時に含み損があった場合

- 終了時に売却→「ただの損」

- 自動移管(放置)後に値上がりした場合→売却益が移管時からの上昇分となるため、本来より多めの課税

- 自動移管(放置)後に値下がりした場合→本来より少な目の売却損となり損益通算で損をする

ということで、NISA期間終了時点で含み益があった場合はその時点で売却してもそのまま自動移管しても損は無いが、含み損があった場合はその後の値上がり、値下がりいずれであっても税法上は不利益となるので、さっさと売ったほうがマシであると結論された。

以上についてはほぼ理解できたが、要するにNISAというのは、旧NISAであっても新NISAであっても、黒字の時は非課税なのでお得、赤字に終わった場合は他の売却益との損益通算ができないので損、というだけのことであり、期間終了1年以内になった頃からは含み益・含み損の状況を見て売却を検討することが望ましいのではないかと思う。

なお、資金的に余裕があり、かつ値動きの小さい投信であるなら、旧NISAの投信は終了時ギリギリまで保有し、別の資金で新NISAの投信を購入したほうが全体の非課税枠が一時的に拡大するのでお得になるのではないかと思う。

さて、もう1つ、以下の動画で、自動移管する金融商品と同じ商品を特定口座として持っている場合には損をすることがあると解説されていたが、何度再生してもそのカラクリが私には分からなかった。

●ロールオーバーできないできない旧NISAはどうしたらいい?つみたてNISA、ジュニアNISAもあわせて解説【2024年版】【きになるマネーセンス798】

まず動画の再生部分を聞き取り可能な範囲でテキスト化すると以下のようになる【要約・改変あり】。

-

オススメとしては旧NISAの5年の非課税期間のうちに売却をする。その売却したお金をもって新NISAで購入をする。これがベストかなと思う。

- 2020年に購入して今年2024年の年末で非課税期間が終了する分に関しては、2024年内に売却をしてそのお金をもって翌年の、ま今年のでも結構だが、新NISAに手動でロールオーバーする。本当はロールオーハは手続したらそのままだが、売却して購入するということをやってください。

- なぜオススメなのか、「別に払い出されてもいいのでは」と言う方もいると思うが、払い出されると一部の方はちょっと損をしてしまうというか、思った通りにならないということが生じる。

- 一部の方というのは、【旧NISAで満期となる】その持っている金融商品を特定口座で同じものを持っている場合。これらは合算されてしまう。

- 合算された時、取得単価は移動平均法によるということが定まっている。移動平均法というのは、買った都度、口座の中に入った都度、平均単価を計算し直すというもので、例えば今現状の平均単価として1万円で購入したものが1万口あるとする。それでNISAから払い出されて移管されるというところで、今はもう値段が上がっていてNISAで移管する年末の時点で2万円になっていてこれを2万口持っているとする。この場合、平均単価は(1万円+2万円)÷2=1万5000円ではない。2万円で購入している部分が2万口あるからその分だけ上がってしまう。なのでこの場合の平均単価は1万6666円。なぜかと言えば2万口持っていたから。なお『移動平均』が正式名称だが、加重平均と言ってもいいかもしれない。そいういう方法で合算される。

- 旧NISAで持っていたものは新NISAに持っていきたいなということで2万口売るとすると儲けが出ていると言われる。【なぜなら当該投信の価格は】今は2万円。2万円になっているから2万円としてNISAから払い出される。しかし持っていたものが安かったので【合算された平均単価が1万6666円なので】、2万口だけ売ると言っても1万6666円から2万円まで値上がっている分は税金で払ってください、という形になる。

- 今は株式も値上がっているし、みなさん殆ど儲かっている状態だと思うので、【旧NISAからの移管と特定口座の保有分が】合算されてしまうと儲かっていると見なされ、払わなくて済んでいるところが税金を早めに払わないといけない。

- それだったらNISAの中で売却しておけばこのNISAは非課税だから売却して現金でもっておいてそれを新NISAで購入すれば税金は取られない。満額再投資できるという形になる。

- なので旧NISAで持っていたファンド【投信】と同じファンドを特定口座で持っている場合にはちょっと意図しない負担をしなければならないことがあるので、そうならないよう年内で売却したほうがいい。

- 但し、特定口座で購入していない方は特に問題ない。もちろん1月1日以降に儲かった分は課税される。

以上の解説で私がよく分からなかったのは、上掲の5.〜7.のあたり。その人がそもそも、旧NISAと特定口座でその投信(ファンド)をどのくらい保有していたのか、また平均単価がなぜ1万6666円になるのかが理解できなかった。とりあえず私なりに考えたことは以下の通り。

- その人は、旧NISAの枠で2万口、特定口座で1万口を保有していた。購入コストは旧NISA枠については不明。特定口座のほうは1万円。

- 旧NISA期間終了には、この投信は1万口につき2万円に値上がりしていた。よって、旧NISAの2万口分は4万円で売却され、同時にその4万円で特定口座2万口が購入された。よって、その人は合計で3万口を保有。また購入コストは合計5万円なので1万口あたりの平均単価は5万円÷3万口=1万6666円となる。

- その後は新たに新NISAで同じ商品を2万口購入しようとて特定口座の2万口分を売却した。この4万円分は本来は旧NISA解約分と同じ金額なので非課税になるはずだが、平均単価が1万6666円となったために、2万円との差額分が課税されてしまう。もし旧NISAの期間内に売却していれば2万口で4万円が丸々手に入るので【←売却益がどのくらいになるのかは旧NISAの購入時の額による】、このほうがお得。

解説者はおそらくこういうことを言いたかったのではないかと思う。もっとも、上記は2万口を売却した場合の話。もし3万口すべてを売却したと場合は、

- 旧NISA期間に2万口分と特定口座の1万口分を売却した場合

→2万口分は非課税。特定口座の1万口分は、購入時が1万円で売却時が2万なので売却益1万円分に課税

- 自動移管後に3万口を丸ごと売却した場合

→3万口全体の売却益は(2万円−1万6666円)×3=1万円

となるので、いずれの場合も税金の額は同じになるはずだ。要するにもともと特定口座のほうで保有していた分に対する課税額で調整されるので損得は生じないように思う。

ということで、「旧NISA枠で保有している投信は期間内に売却したほうがお得」ということは必ずしも言えないように思われた。

次回に続く。

|